O que é o SPED?

O Sistema Público de Escrituração Digital (SPED) é um instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e fiscal dos empresários e das pessoas jurídicas, inclusive as imunes ou isentas, mediante fluxo único, computadorizado, de informações.

O SPED tem como usuários a Receita Federal do Brasil (RFB), as administrações tributárias dos Estados, do Distrito Federal e dos Municípios, mediante convênio celebrado com a RFB, e os órgãos e as entidades da administração pública federal direta e indireta que tenham atribuição legal de regulação, normatização, controle e fiscalização sobre as pessoas jurídicas.

O objetivo do sistema é modernizar os procedimentos para o cumprimento das obrigações acessórias, que são transmitidas pelos contribuintes aos órgãos fiscalizadores, através da rede mundial de computadores (internet), mediante utilização de certificação digital para validação da assinatura dos documentos eletrônicos.

A partir da utilização do certificado digital, os documentos enviados na forma de arquivos eletrônicos passam a ter validade jurídica, garantindo, assim, sua veracidade e aceitação para cumprimento das obrigações tributárias e acessórias exigidas pela legislação em vigor.

Conforme mencionado, as entidades privadas sem fins lucrativos, mesmo alcançadas pelos benefícios da imunidade ou da isenção, também precisam cumprir as exigências previstas na legislação. No entanto, é importante ressaltar que existem condições específicas para a apresentação das declarações, o que deixa de fora do SPED boa parte das organizações do Terceiro Setor, como veremos a seguir.

Escrituração Fiscal Digital do PIS, COFINS e Contribuição Previdenciária sobre a Receita (CPR) – EFD Contribuições

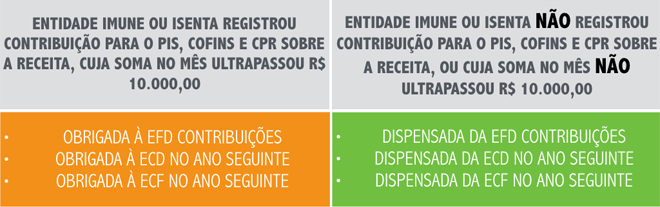

Conforme estipulado pela Instrução Normativa RFB nº 1.252/12, são obrigadas a apresentação da EFD Contribuições apenas as pessoas jurídicas imunes e isentas, cuja soma dos valores mensais das contribuições apuradas (PIS, COFINS e CPR), objeto de escrituração, seja superior a R$ 10.000,00 (dez mil reais).

Recentemente, a RFB, através da Solução de Consulta nº 175, de julho de 2015, esclareceu que para fins de EFD não são consideradas as contribuições do PIS que as entidades recolhem sobre folha de pagamentos, e nem os valores de PIS e COFINS retidos na fonte quando do pagamento a pessoas jurídicas. No entanto, tal decisão vai de encontro à Solução de Consulta nº 168/2015, de junho de 2015, onde constava a afirmação de que o PIS sobre a folha deveria integrar a EFD Contribuições.

Nota-se, portanto, que a própria Receita Federal do Brasil apresenta interpretações divergentes a respeito de suas instruções normativas relativas às obrigações acessórias. Por enquanto, até nova disposição em contrário, apenas os valores das contribuições apuradas sobre as receitas das entidades (vendas e serviços) devem ser informados nesta declaração.

Outra questão esclarecida pela RFB diz respeito à apuração do valor limite para a apresentação da EFD Contribuições, que passa a ser obrigatória a partir do momento em que a soma das contribuições dentro do mesmo mês ultrapassa o valor de R$ 10.000,00 (dez mil reais). Até então havia interpretações, inclusive a minha, de que dever-se-ia somar os valores mês a mês, e quando este alcançasse o valor limite dentro do mesmo exercício, a EFD passaria a ser obrigatória.

Escrituração Contábil Digital – ECD

A ECD, também conhecida como SPED Contábil, consiste na transmissão dos livros contábeis em versão digital.

De acordo com a Instrução Normativa RFB nº 1.420/13, apenas estarão obrigadas a apresentar a ECD as pessoas jurídicas imunes e isentas que apresentaram a EFD Contribuições no exercício anterior, ou seja, aquelas que registraram valores das contribuições (PIS, COFINS e CPR), apurados sobre suas receitas, em valor mensal superior a R$ 10.000,00 (dez mil reais).

Escrituração Contábil Fiscal – ECF

A ECF refere-se ao registro das operações que influenciem a composição da base de cálculo e o valor devido do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL). A partir de 2015 substituiu a Declaração de Imposto de Renda das Pessoas Jurídicas (DIPJ).

Da mesma forma como ocorre com a ECD, a Instrução Normativa RFB nº 1.422/13estabelece que a obrigatoriedade da ECF alcança somente as pessoas jurídicas imunes e isentas que tenham sido obrigadas à apresentação da EFD Contribuições no exercício anterior.

Portanto, aquelas entidades que ficaram desobrigadas a apresentar as declarações relativas ao SPED citadas neste artigo, também deixaram de entregar a DIPJ, em virtude de sua extinção a partir deste ano.

Apesar da complexidade do tema, e da sopa de letrinhas apresentadas com relação ao SPED no terceiro setor, a fórmula é relativamente simples, conforme a representação gráfica abaixo:

Fonte: Nossa Causa

Respostas de 2

Talvez fosse bom atualizar este artigo. Por exemplo, atualmente a ECF deve ser apresentada por todas as entidades imunes e isentas.

Legal Wallison obrigado